董宝珍电台(400):“董宝珍尊享交流”(6):媒婆的巧言和银行的利空

文章来源:尊享交流群发布时间:2019-11-26

欢迎收听董宝珍电台本期节目:董宝珍电台(400):“董宝珍尊享交流”(6):媒婆的巧言和银行的利空

,点击左边标题链接即可收听。您也可以在“凌通价值投资微信公众号”或者“蜻蜓FM"收听节目。

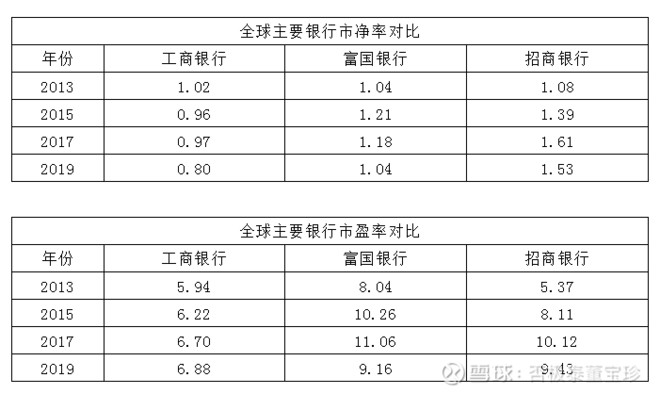

徐先生:今天看一篇文章,说是国外的大银行估值也基本在9倍到10倍,pb在0.5到1左右。相比之下,我国银行的估值也不算太有优势!

董宝珍:我们看一个图片,这就是海外银行的市盈率市净率,特别注意中国的银行是纯信贷银行,海外的银行都是投资银行。所以我们可以看到海外的信贷银行的市盈率大概是在9~10倍吧,市净率也都超过了1,这里我特别说一下,海外银行的盈利能力,成长能力,比不过中资银行,以富国银行为例,过去几年它的净利润不增反降。

富国银行历年净利润数据:

董宝珍:我们可以看到富国银行最近几年每年计提减值损失只是当年净利润的10%到15%,而中国银行业计提的资产减值损失高达净利润的50%-100%。未来中国银行业存在资产减值损失大幅下降的空间,这是一个重要的增利因素!客观的看中国银行业,无论是从它的成长性,还是同他的盈利能力是高于海外银行的。

我们看到中国银行业在这么困难的产业背景下,银行净利润增长率往往还能达到5%,但是富国银行这几年基本上是停滞不前,略有负增长的。长期来看,中国的银行业的增长率也会长期高于国际同行。直到中国经济的GDP增速和海外达到了一样的水平的时候,双方才有可能接近。基于以上,考虑中国银行业的估值水平应该高于国际同行20%——30%。

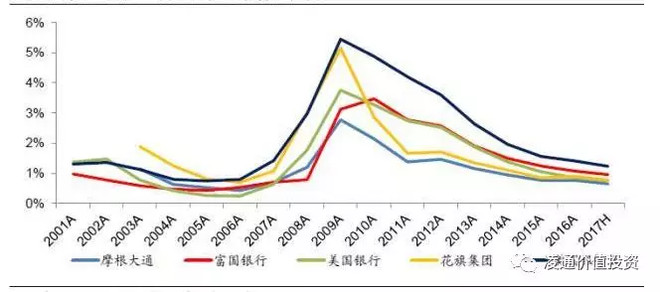

董宝珍: 目前美国的银行都是在它的经营周期的高点,是资产质量最好的时候,富国银行的不良率低于1%,而在几年前富国银行的不良率达到了3%。

中国银行业的资产质量刚刚越过最高水平,开始下降!从所处的阶段,海外银行都是刚刚从危机中摆脱是它最好的状态,中国银行目前限于它最困难的状态,所以两相比较它们所处的阶段是不同的。

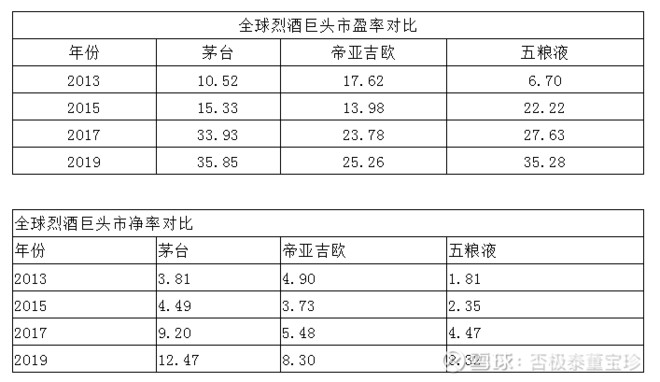

董宝珍:我请大家看下面的,帝亚吉欧市盈率和茅台五粮液市盈率过去几年的对比。5年前茅台10倍市盈率的时候,帝亚吉欧酒业接近20多倍市盈率,我提出茅台也应该回到20倍市盈率跟与帝亚吉欧相同的估值水平,结果我被群殴。这里不是依照美国的标准,只是说大众对高估的视而不见,对低估值的股票,反而发现很多利空,这也论证了那句话“大众永远都是错误的。”

董宝珍:现在请思考,为什么没有人把已经高于国际同行的茅台、五粮液和帝亚吉欧酒业的市盈率进行对比,论证中国白酒存在高估?而是出现了把处于低估值的银行和美国银行进行对比,然后论证,虽然中国银行业的估值水平低于海外银行业,但是也低不多,而对于中国白酒此前几年某些低于国际同行,最近大幅高于国际同行,但人们根本没有人去注意这个现象,人们不用中国白酒股市盈率和国际同行市盈率进行对比证明中国白酒高估,原因是什么呢?实际上市场在论证一个事情,就是说对于低估值的银行市场人士反反复复给你论证,它的低估值是有道理的,因为它的基本面将要变坏,当市场上展现出银行基本面好转的,他就又说这个好转是不可持续的。当茅台五粮液市盈率大幅超越国际同行的估值时,没有人认为需要和国际同行的市盈率进行对比。为什么没有人把茅台五粮液的市盈率和国际同行进行对比?为什么人们在银行本身低于国际同行的情况下,却要对比论证银行即使涨也涨不了多少?对于那个茅台和五粮液明明已经涨的大幅高于国际同行了,人们仍旧认为上涨远没有到头。每个人都要思考一下这个问题,如果大家能把这个问题想明白,就相当于是很重大的能力的提升和进步,我想明白这个道理付出了很多的艰辛,我把它分享给大家,千万请大家重视。

段先生:茅台五粮液涨,是因为人们认为消费升级,应该涨。银行不涨是因为人们认为经济衰退,银行不行,所以银行不涨是对的,问题是这种认知对吗?

倪先生:大众的无意识从众预期。

董宝珍:很多人接受一个观点甚至发表一个观点都是无意识的,都是无意识的,而且无意识的人是大多数,所以无意识的观点特别容易流行,有意识的观点很难流行。

倪先生:和大众反向非常痛苦,特别是看到账户里的钱在减少,或者别人赚钱你不动时更痛苦。

胡先生:我觉得大家认为茅台是世界独一无二的,依托中国的酒文化,国外的酒没有可比性,银行同质化,有可比性。(其实

")