各位投资者大家好!现在中国国内的疫情已经控制住了,但是海外已经失控了,所以中国资本市场再次受到了海外疫情失控的输入型金融动荡的冲击,在疫情发生后的持续的波动过程中众说纷纭,各种观点都有理有据,该怎么操作自己的投资更是仁者见仁,智者见者。此时我想说一个根本的简单的道理,关注任何人都不如关注巴菲特。

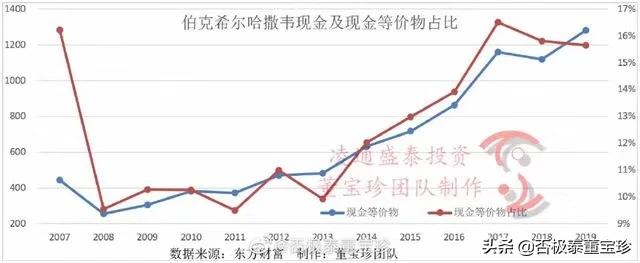

现在我手里有一张表格,是伯克希尔公司在过去10多年账上的现金及现金等价物占到伯克希尔公司总资产的比例:

过去12年的时间里,伯克希尔现金占总资产的比例最高的一个比例是16%。有两个年份出现过,一个年份是2007年就是金融危机崩溃前全球的最高点最火爆的时刻,伯克希尔现金及等价物占总资产的比例达到16.23%,同样的16%点以上的比例是在2017年,10年后,美国股市经过大牛市的复苏以后,伯克希尔公司的现金占总资产的比例再次上升到16.52%。08年、09年、10年、11年、12年、13年现金的比例都是在9.5~10%之间。

数据反应08年金融危机崩溃前,伯克希尔收回现金,08年崩溃后,又大量地把现金买入股票。到14年现金比例开始上升,现金持有量每年增加,到2017年增加到16.52%,已经达到了07年水平。

从2017年开始达到了历史最高16.52%。18、19年都在16%附近,数据表明从17年巴菲特就认为美国股市估值没有什么吸引力了。为此库存现金比例达到07年金融危机前的水平了,这是伯克希尔公司在疫情前的操作。

疫情发生后,依法公开的伯克希尔公司买卖记录(持股到上市公司10%需要公开买卖记录)做了两次操作,2月27日,伯克希尔公司买入了97.6507万股的达美航空,耗资5000万美元,当时买入价是46美元,到3月15日,达美航空股价是33美元,跌了有15%左右。第1笔操作特点是:买的是本次疫情冲击打击最严重的航空公司。2月24日,巴菲特罕见地在媒体上与记者进行是电视交流,在电视交流的过程中,巴菲特是这样说的,现在银行股有吸引力,这种吸引力比很多其他股票都有吸引力。

巴菲特在2月24日认为美国的银行股有吸引力,而且这种吸引力是超过其他各行各业的。当时,伯克希尔公司的银行股的持股金额达到2,480亿美元,占到伯克希尔总资产的1/3,占到伯克希尔公司净资产的50%还要多。3月3日伯克希尔花3.6亿美元买入梅隆银行,买入价在40美元左右,到3月15号的股价30多美元,跌了15%左右。这就是伯克希尔公司在疫情前后的操作。

这就是巴菲特在疫情前后的操作,总结规律性是市场高估卖出,在12年历史数据看出来,伯克希尔的现金占总资产的比例与市场的估值水平截然相反,伯克希尔现金量是基于估值动态反向变化的。这是值得我们学习的。伯克希尔也不是不关注估值,不是完全不懂的持有,它根据估值变化的。疫情发生后,伯克希尔开始往资本市场派送资金,派送的目标是受疫情打击最重的行业,对航空业的介入是经典的别人恐惧我贪婪,巴菲特认为在疫情发生时,飞机上没人了,但疫情不可能长久!只是3~5个月的业务量减少,市场就把股价给压低30%的是不正确的。社会大众看的是现象,看的是眼前不行了。但是巴菲特看的是长期。

")